在当今社会,随着人们财富的积累和理财意识的提高,银行理财产品逐渐成为大众投资理财的重要选择之一,对于银行理财产品是否会亏钱的问题,一直是投资者们关注的焦点,本文将通过分析各大国际时事新闻,探讨银行理财产品的风险与收益,帮助读者更好地理解银行理财产品的本质。

银行理财产品的基本概念与特点

银行理财产品是指由银行发行,通过募集资金进行投资管理,以实现资产增值为目的的金融产品,其特点主要包括:

- 安全性高:银行理财产品通常由银行进行资金管理和风险控制,相对于其他投资方式,风险较低。

- 收益稳定:银行理财产品的收益通常在合理范围内,不会出现大幅波动。

- 投资门槛低:相较于股票、基金等投资方式,银行理财产品的投资门槛相对较低,适合广大普通投资者。

尽管银行理财产品具有以上优点,但并不意味着其完全不会亏钱,任何投资都存在风险,银行理财产品也不例外。

银行理财产品的风险分析

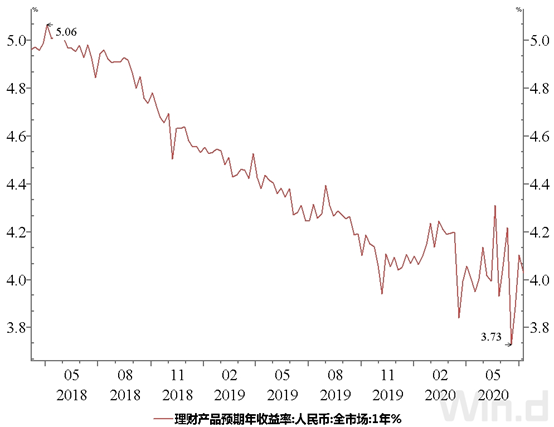

- 市场风险:市场风险是银行理财产品面临的主要风险之一,由于银行理财产品的收益往往与市场利率、汇率、股票价格等因素挂钩,因此市场波动会对产品收益产生影响,当市场利率下降时,固定收益类理财产品的收益也会相应下降。

- 信用风险:信用风险主要指投资标的的信用状况发生变化导致的风险,在贷款类理财产品中,如果借款人出现违约或无法按时还款,将导致理财产品的收益受到影响。

- 流动性风险:部分银行理财产品具有封闭期或限制赎回期限,在封闭期内无法提前赎回或转让,这可能导致投资者在需要资金时无法及时赎回或转让产品,从而产生流动性风险。

除了以上风险外,银行理财产品还可能面临操作风险、政策风险等其他风险因素,投资者在购买银行理财产品时,应充分了解产品的风险情况,根据自身的风险承受能力进行投资。

如何降低银行理财产品的风险

- 了解自身风险承受能力:投资者在购买银行理财产品前,应充分了解自身的风险承受能力,选择适合自己的产品,风险承受能力较低的投资者应选择低风险的固定收益类或货币市场类理财产品;而风险承受能力较高的投资者则可以选择高风险的股票类或混合类理财产品。

- 关注市场动态:投资者应关注市场动态和政策变化,及时调整投资策略和资产配置,在市场利率下降时,可以适当减少固定收益类理财产品的投资比例,增加其他类型的投资以分散风险。

- 选择信誉良好的银行和产品:投资者在选择银行和理财产品时,应选择信誉良好、实力雄厚的银行和经过充分调研和评估的优质产品,应仔细阅读产品说明书和合同条款,了解产品的投资方向、收益分配、风险提示等信息。

- 定期评估和调整投资组合:投资者应定期评估自己的投资组合和风险状况,根据市场变化和自身需求进行调整,当某一类资产的比例过高时,可以适当调整资产配置以降低整体风险。

银行理财产品并非完全不会亏钱,虽然其具有较高的安全性和稳定的收益特点,但仍然存在市场风险、信用风险、流动性风险等其他风险因素,投资者在购买银行理财产品时,应充分了解产品的风险情况并选择适合自己的产品,投资者还应注意分散投资、定期评估和调整投资组合等策略以降低整体风险,通过合理配置资产和风险管理措施的制定与执行来达到稳健的投资回报目标才是关键所在。

鲁ICP备15010358号-5

鲁ICP备15010358号-5