随着人口老龄化趋势的加剧,养老问题已成为社会关注的焦点,在这样一个背景下,养老模式理财逐渐成为了一个值得深入探讨的课题,本文将围绕养老模式理财展开讨论,结合国际时事新闻,探讨如何通过合理的财务规划,为老年人的晚年生活提供保障。

养老模式理财的必要性

人口老龄化趋势加剧

随着医疗水平的提高和生活质量的改善,人类寿命不断延长,同时由于生育率的下降,人口老龄化成为全球普遍现象,这一趋势给社会带来了巨大的压力,养老问题亟待解决。

传统养老模式的挑战

传统的养老模式主要依赖于家庭支持和政府福利,随着家庭结构的变化和政府福利的局限性,这种模式已难以满足老年人的需求,寻求新的养老模式成为当务之急。

理财在养老中的重要性

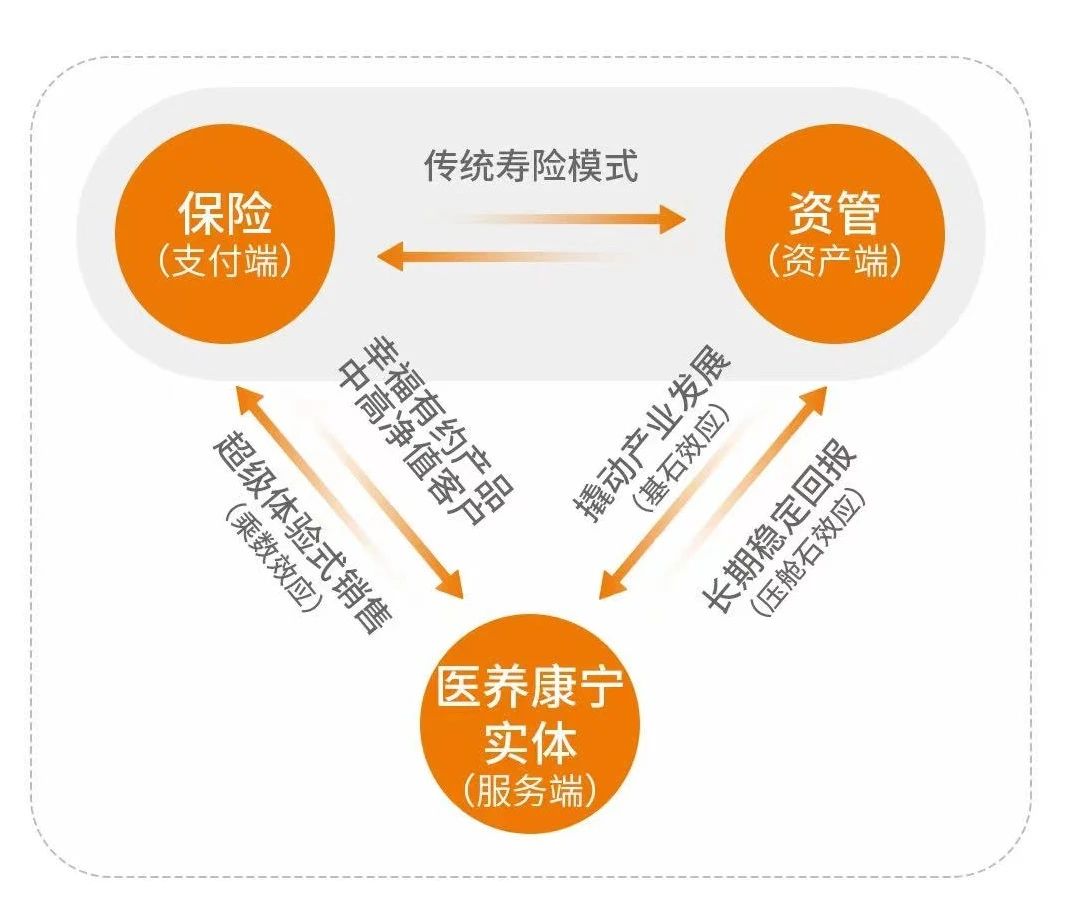

养老模式理财是指通过合理的财务规划,为老年人的生活提供经济保障,这包括储蓄、投资、保险等多种方式,旨在确保老年人在退休后能够拥有足够的经济来源,享受舒适的晚年生活。

养老模式理财的策略

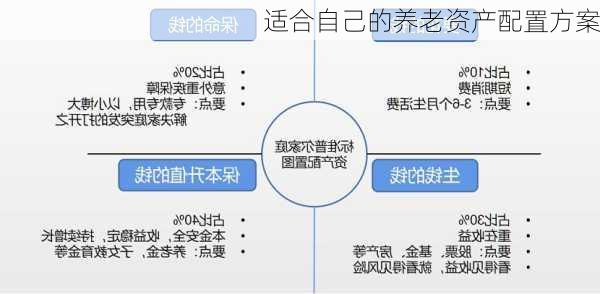

储蓄策略

储蓄是养老模式理财的基础,老年人应制定合理的储蓄计划,将收入的一部分用于储蓄,以备不时之需,还可以通过延长工作时间、减少不必要的开支等方式增加储蓄。

投资策略

投资是养老模式理财的重要手段,老年人可以通过投资股票、债券、基金等金融产品,实现资产的增值,在投资过程中,应注意分散投资、控制风险,确保资产的稳健增长。

保险策略

保险在养老模式理财中扮演着重要的角色,老年人可以通过购买养老保险、医疗保险等产品,为自己和家人提供经济保障,还可以通过购买其他类型的保险产品,如财产保险、人身意外险等,降低风险。

国际时事新闻中的养老模式理财实践

欧洲国家的养老改革

欧洲国家面临着严重的人口老龄化问题,因此纷纷进行养老改革,这些改革包括提高养老金水平、延长退休年龄、推广个人养老金计划等措施,个人养老金计划的推广,使得老年人可以通过自己的财务规划,为退休生活提供更多的经济保障。

日本的“三代同堂”养老模式

日本推出了“三代同堂”养老模式,即老年人、中年人和年轻人在同一屋檐下生活,这种模式不仅为老年人提供了生活上的照顾,还通过家庭成员的共同努力,实现了财务资源的共享和优化配置,这种模式在某种程度上体现了养老模式理财的思想。

中国的养老保险制度改革

中国正在进行养老保险制度改革,推动个人账户制度的建立和完善,这为个人在养老模式理财方面提供了更多的选择和空间,政府还鼓励企业推出商业养老保险等产品,以满足不同人群的养老需求。

养老模式理财是应对人口老龄化问题的有效途径之一,通过合理的财务规划,为老年人的生活提供经济保障,让他们在晚年享受舒适的生活,国际时事新闻中的养老模式理财实践为我们提供了宝贵的经验,我们应该根据自身的实际情况,制定合适的养老模式理财策略,为未来的晚年生活做好准备,政府和社会也应该为老年人提供更多的支持和帮助,共同构建一个更加美好的养老环境。

鲁ICP备15010358号-5

鲁ICP备15010358号-5