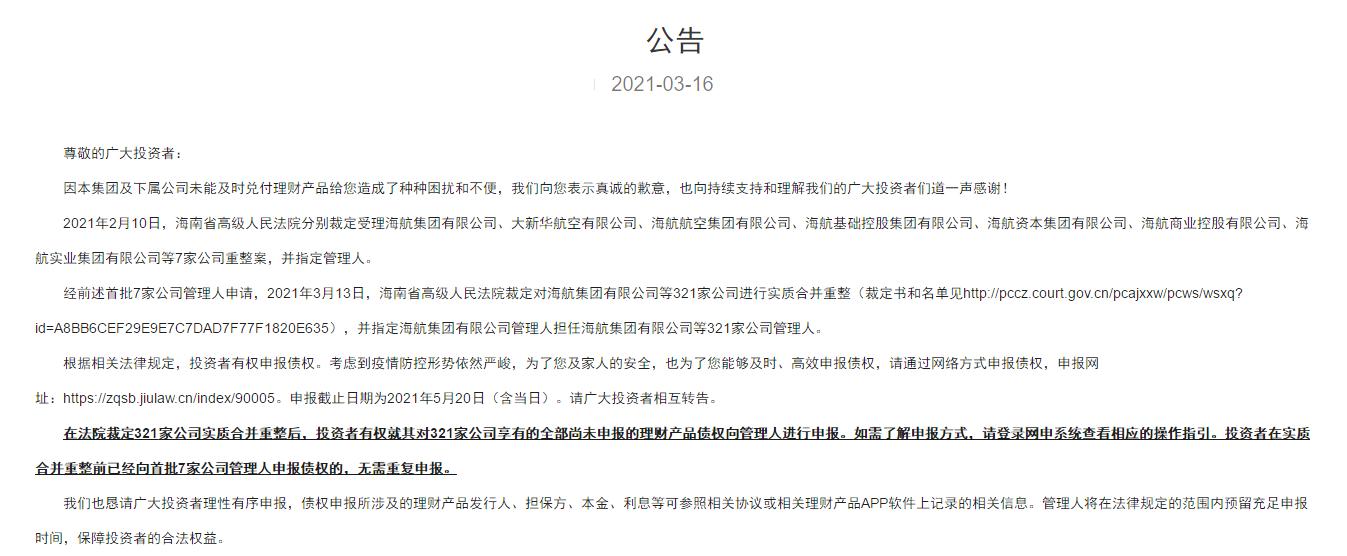

近年来,随着金融市场的快速发展,银行理财产品逐渐成为大众投资理财的重要选择,近期一些银行的理财兑付问题逐渐浮出水面,不少投资者面临理财兑付不了现金的困境,本文将就这一现象展开分析,探讨其背后的原因及解决之道。

银行理财兑付危机的原因分析

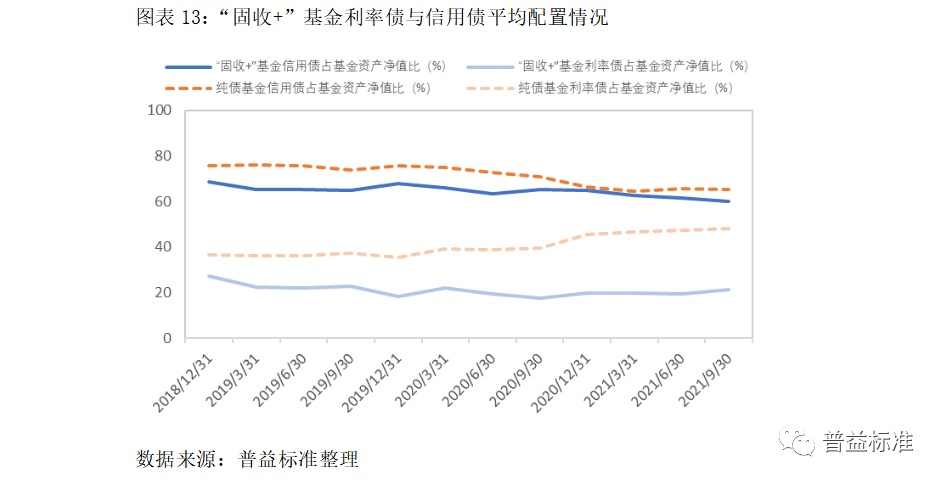

- 市场环境变化:受全球经济形势影响,金融市场波动加剧,股票、债券等主要投资标的价格波动频繁,导致银行理财产品的净值下降,进而影响兑付能力。

- 风险控制不足:部分银行在推出理财产品时,风险评估和风险控制措施不到位,导致投资组合中存在高风险资产,当市场出现不利变化时,这些高风险资产的价值大幅下跌,使得理财产品的兑付受到影响。

- 资金池运作模式问题:部分银行采用资金池运作模式,即将多个理财产品的资金汇集到一个资金池中统一运作,这种模式下,不同产品之间的资金相互影响,一旦某个产品出现问题,可能波及其他产品的兑付。

- 监管政策调整:监管部门对银行理财业务的监管政策进行调整,可能导致部分理财产品无法按时兑付,对某些高风险业务的限制或禁止,使得银行无法按照原计划进行投资操作。

解决银行理财兑付危机的措施

- 加强市场风险监测:银行应加强对市场环境的监测和风险评估,及时调整投资策略,降低投资组合的风险,应建立完善的风险控制体系,确保理财产品的安全性和稳定性。

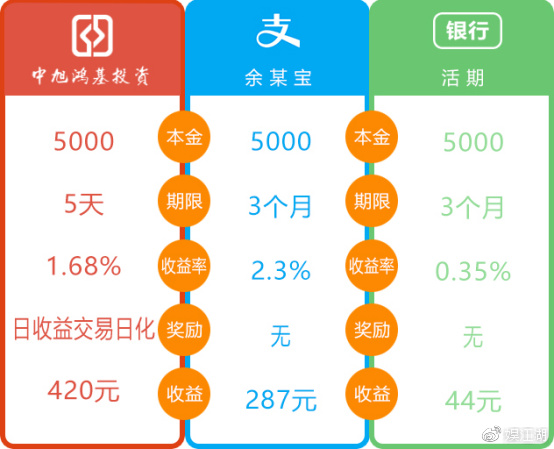

- 优化产品设计:银行在推出理财产品时,应充分考虑投资者的风险承受能力和市场需求,设计符合投资者需求的多样化产品,应明确产品的风险等级和收益预期,让投资者充分了解产品的特点。

- 强化资金管理:银行应采用更加严格的资金管理措施,避免不同产品之间的资金相互影响,应加强与监管部门的沟通与协作,确保理财产品的合规性和兑付能力。

- 提高信息披露透明度:银行应加强信息披露工作,及时向投资者公布产品的运作情况、投资组合、风险等级等信息,应建立完善的投诉处理机制,及时回应投资者的关切和问题。

- 引入第三方监管:监管部门应加强对银行理财业务的监管力度,引入第三方机构对银行的理财业务进行审计和评估,应建立完善的法律法规体系,为银行理财业务的健康发展提供法律保障。

案例分析

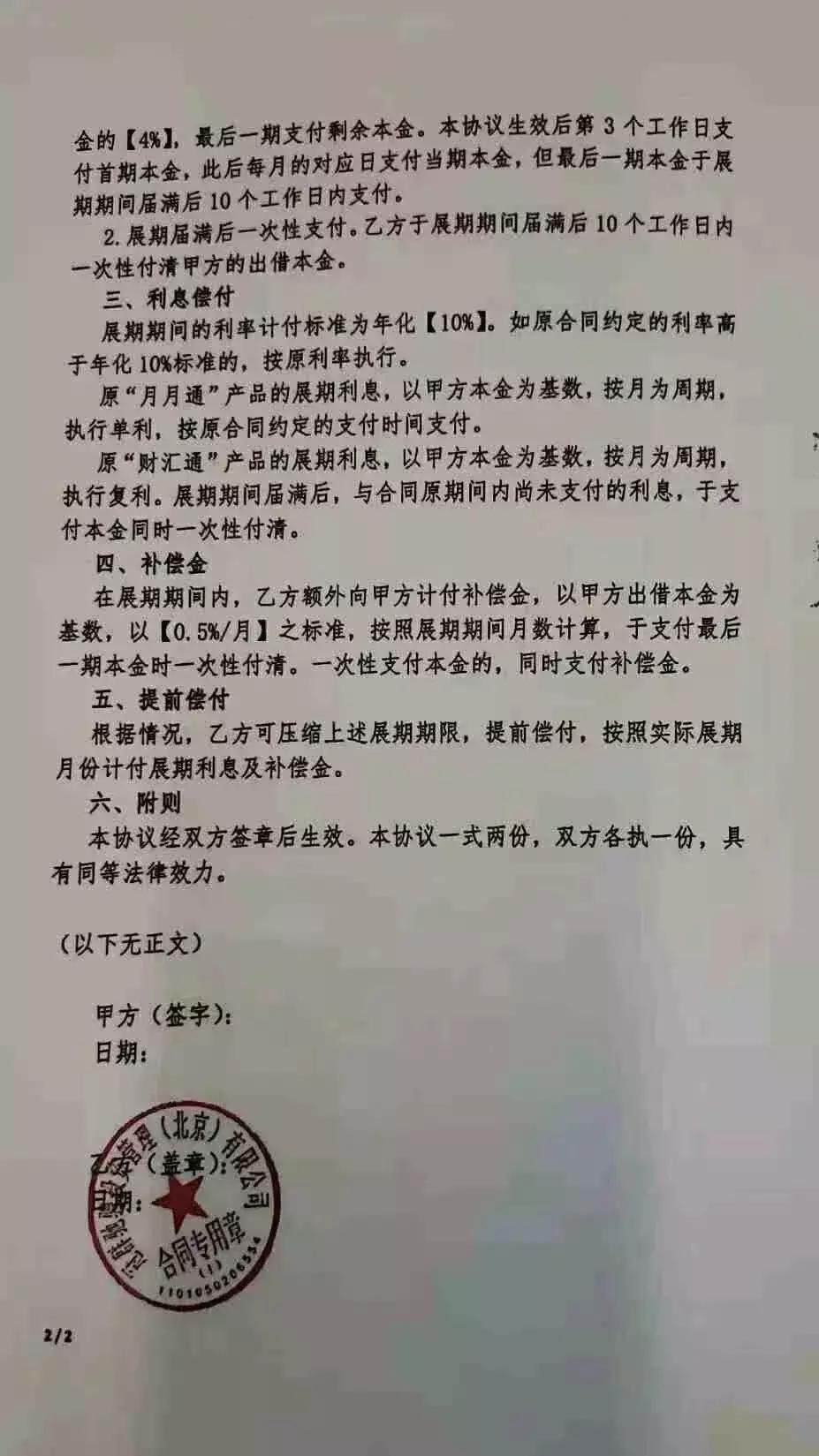

以某银行为例,该银行在推出某款理财产品时,未充分评估市场风险和产品风险等级,随着市场环境的恶化,该产品的净值大幅下降,导致投资者无法按时兑付现金,针对这一问题,该银行采取了以下措施:一是加强与投资者的沟通与协商,稳定投资者情绪;二是调整投资策略和风险控制措施,降低产品风险;三是加强信息披露工作,及时向投资者公布产品的运作情况和风险等级;四是积极与监管部门沟通合作,确保产品的合规性和兑付能力,经过一系列措施的实施,该银行的理财兑付问题得到了有效缓解。

银行理财兑付不了现金的问题是当前金融市场面临的重要挑战之一,为了解决这一问题,银行应加强市场风险监测、优化产品设计、强化资金管理、提高信息披露透明度并引入第三方监管等措施,监管部门也应加强对银行理财业务的监管力度,为银行理财业务的健康发展提供法律保障,才能确保银行理财产品的兑付能力和投资者的合法权益得到充分保障。

鲁ICP备15010358号-5

鲁ICP备15010358号-5