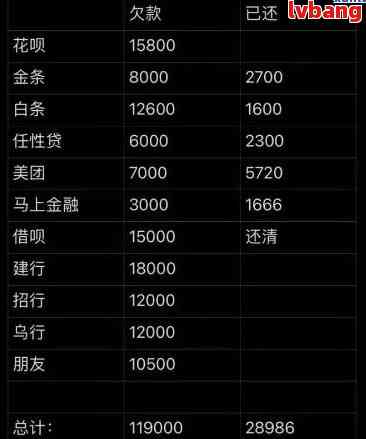

在当今社会,负债已成为许多家庭和个人面临的问题,面对负债13万的情况,如何制定一个有效的理财还款计划是至关重要的,本文将通过分析当前经济形势、个人财务状况的评估、制定还款策略、合理规划资产配置以及持续监控与调整等步骤,帮助读者有效解决负债问题,实现财务自由。

个人财务状况的评估

- 了解负债来源:需要明确负债的来源,包括各类贷款、信用卡欠款、消费分期等,了解负债的构成有助于制定针对性的还款策略。

- 分析收支状况:对个人的收入和支出进行详细分析,了解每月的结余情况,这将有助于确定可用于还款的资金额度。

- 制定预算计划:根据收入和支出情况,制定合理的预算计划,削减不必要的开支,确保有足够的资金用于还款。

制定还款策略

- 优先偿还高息债务:如信用卡欠款等高息债务,应优先偿还,以降低利息支出。

- 协商降低利率:对于贷款等长期负债,可以尝试与债权方协商降低利率,减轻还款压力。

- 制定还款计划:根据负债情况和收入状况,制定详细的还款计划,明确每月的还款金额和期限。

- 增加收入来源:在保证正常工作收入的同时,可以尝试寻找兼职、投资等其他收入来源,增加可用于还款的资金。

合理规划资产配置

- 紧急储备金:为应对突发状况,应设立一定额度的紧急储备金,这部分资金不应用于还款,但可以提供一定的财务保障。

- 投资规划:在保证基本生活需求和还款需求的前提下,可以适当进行投资规划,投资方向可以是低风险的理财产品、股票、基金等,但需注意,投资需谨慎,避免因投资失败导致负债加重。

- 资产变现:对于一些不常用或价值较高的资产,可以考虑进行变现,以增加可用于还款的资金,但需注意,资产变现可能会对个人财务状况产生一定影响,需谨慎考虑。

持续监控与调整

- 定期检查财务状况:每月定期检查财务状况,了解负债偿还情况和资金流动情况。

- 调整还款计划:根据财务状况的变化,适时调整还款计划,确保按计划偿还负债。

- 关注政策变化:关注相关政策变化,如税收优惠、贷款政策等,以获取更多有利于还款的信息。

- 寻求专业帮助:如感到压力过大或无法独自应对财务问题,可以寻求专业财务顾问或心理咨询师的帮助。

面对负债13万的情况,制定一个有效的理财还款计划是至关重要的,通过了解个人财务状况、制定还款策略、合理规划资产配置以及持续监控与调整等步骤,可以有效解决负债问题,实现财务自由,保持积极的心态和耐心也是成功偿还负债的关键因素之一,在制定和执行理财还款计划的过程中,如有需要可以寻求专业人士的帮助和建议,理财是一个长期的过程,需要持续的努力和调整,通过合理的规划和努力,我们一定能够走出负债的困境,实现财务自由。

鲁ICP备15010358号-5

鲁ICP备15010358号-5