随着社会经济的发展和人们财富的增加,商业银行理财保险逐渐成为人们关注的焦点,商业银行理财保险是一种集储蓄、投资和保障于一体的金融产品,其费率是影响该产品发展的重要因素之一,本文将就商业银行理财保险费率的现状、影响因素及未来展望进行详细分析。

商业银行理财保险费率现状

当前,商业银行理财保险费率受到多种因素的影响,呈现出复杂多变的特点,随着市场竞争的加剧,各家商业银行为了吸引客户,不断推出高收益、低风险的理财保险产品,导致费率水平呈现出一定的差异化,监管政策的调整、市场利率的波动等因素也会对费率产生影响。

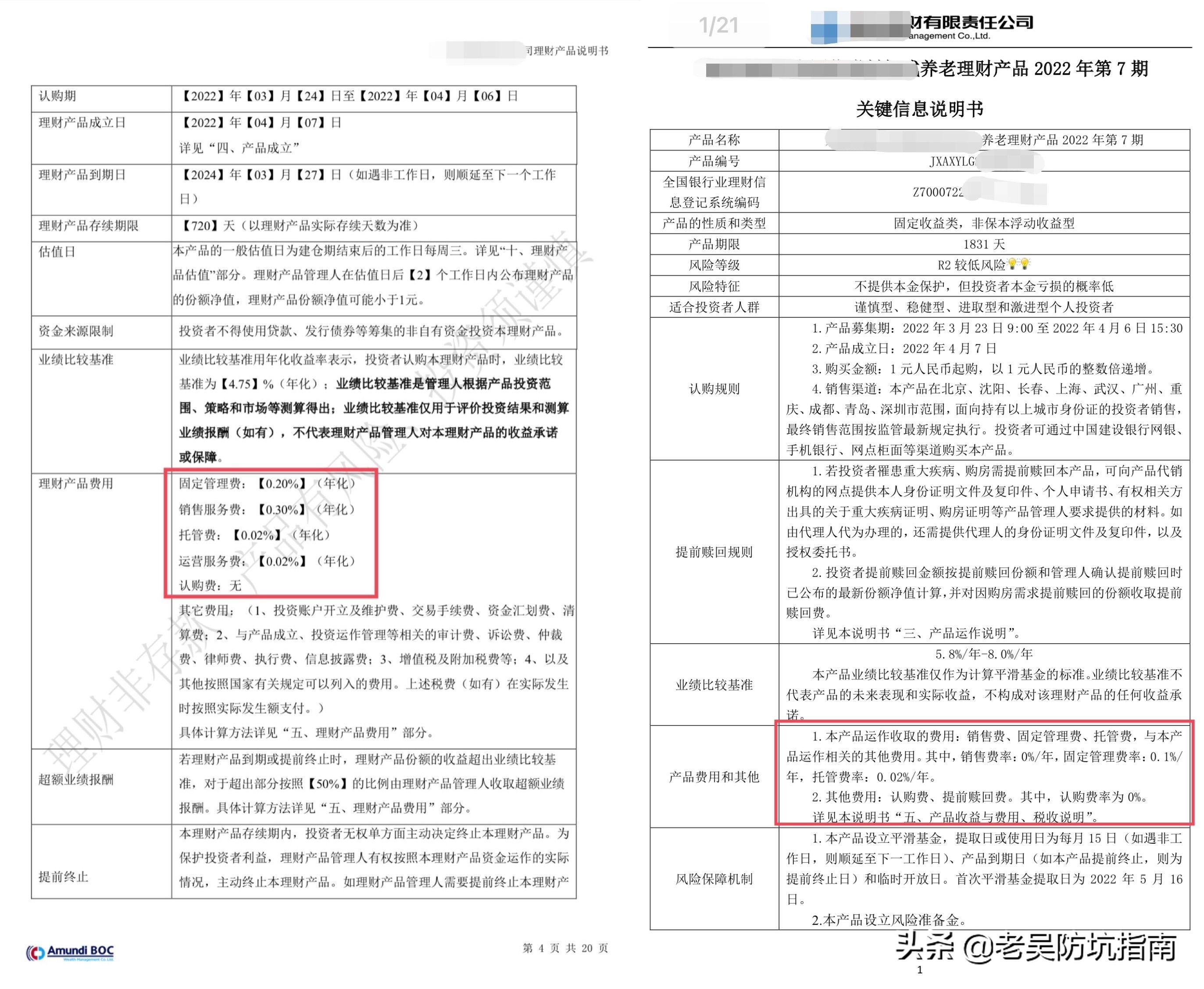

具体而言,商业银行理财保险费率的构成主要包括两部分:一是保险公司的保险费用,二是银行提供的理财收益,保险费用是按照一定的费率计算出来的,而这个费率则受到多种因素的影响,保险产品的类型、保障范围、保险期限等都会对费率产生影响,客户的年龄、性别、职业等因素也会对费率产生一定的影响。

影响商业银行理财保险费率的因素

市场竞争

市场竞争是影响商业银行理财保险费率的重要因素之一,在市场竞争激烈的情况下,各家商业银行为了吸引客户,往往会推出高收益、低风险的理财保险产品,从而降低费率水平,不同银行之间的差异化竞争也会对费率产生影响。

监管政策

监管政策是影响商业银行理财保险费率的另一重要因素,监管部门对商业银行的监管力度、政策调整等都会对费率产生影响,监管部门对银行资本充足率的要求、对风险管理的规定等都会影响银行的运营成本,从而影响理财保险产品的费率。

市场利率

市场利率是影响商业银行理财保险费率的又一重要因素,市场利率的波动会影响银行的资金成本和投资收益,从而影响理财保险产品的收益和费率,当市场利率上升时,银行的资金成本增加,为了保持产品的竞争力,银行可能会降低理财保险产品的收益和费率,反之,当市场利率下降时,银行的资金成本降低,理财保险产品的收益和费率可能会相应提高。

随着经济的发展和人们财富的增加,商业银行理财保险市场将继续保持快速增长的态势,随着科技的不断进步和应用,数字化、智能化将成为商业银行理财保险的重要趋势,这将为商业银行提供更多的发展机遇和挑战。

在费率方面,未来商业银行理财保险费率将更加透明、公正和合理,监管部门将加强对市场的监管力度,规范市场秩序,防止恶性竞争和价格战的发生,随着市场竞争的加剧和客户需求的多样化,各家商业银行将更加注重产品的差异化和个性化,推出更多符合客户需求的产品,从而促进费率的合理化和差异化。

随着科技的应用和大数据的发展,商业银行将更加注重风险管理和精细化运营,通过数据分析、人工智能等技术手段提高运营效率和风险管理能力,从而降低运营成本和风险成本,为降低费率提供更多的空间。

商业银行理财保险费率是影响该产品发展的重要因素之一,随着市场的不断发展和竞争的加剧,各家商业银行将更加注重产品的差异化和个性化,推出更多符合客户需求的产品,同时加强风险管理和精细化运营,从而促进费率的合理化和差异化,这将有助于推动商业银行理财保险市场的健康发展。

鲁ICP备15010358号-5

鲁ICP备15010358号-5