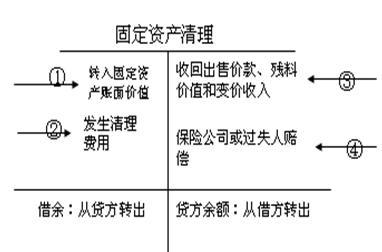

在财务管理领域,待处理财产损益是一个重要的会计概念,它涉及到企业资产、负债和权益的变动,以及这些变动如何影响企业的财务报表,本文将围绕“待处理财产损益能挂账吗”这一关键词,结合国际时事新闻,深入探讨待处理财产损益挂账的合理性与实务操作。

待处理财产损益的基本概念与特点

基本概念

待处理财产损益是指企业在一定时期内,由于某些原因而未能及时处理的财产价值变动或损失,这些变动或损失可能是由于资产评估、资产减值、坏账准备等因素引起的,待处理财产损益的核算与处理对于企业的财务报表编制和财务管理具有重要意义。

特点

(1)暂时性:待处理财产损益是暂时性的,企业需要在一定时期内进行处理。 (2)影响财务报表:待处理财产损益的变动会直接影响企业的财务报表,特别是利润表和资产负债表。 (3)规范性:待处理财产损益的处理需要遵循相关的会计准则和法规。

待处理财产损益能否挂账

挂账的概念

挂账是指将某些经济业务暂时记入账簿,待条件成熟或相关手续办理完毕后再进行调整或确认,在财务管理中,挂账是一种常见的处理方法。

待处理财产损益的挂账问题

对于待处理财产损益是否能够挂账,不同的会计准则和实务操作可能存在差异,如果待处理财产损益的确认和计量符合相关的会计准则和法规要求,且企业有合理的理由暂时不进行处理,那么可以将其挂账,挂账必须遵循一定的规范和程序,确保其合理性和合规性。

待处理财产损益挂账的合理性与实务操作

合理性的考量

(1)符合会计准则:待处理财产损益的挂账必须符合相关的会计准则和法规要求。 (2)合理的理由:企业必须有合理的理由暂时不进行处理,如资产评估的持续进行、相关手续的办理等。 (3)风险控制:挂账必须进行风险控制,确保不会给企业带来不必要的财务风险。

实务操作的建议

(1)建立完善的内部控制制度:企业应建立完善的内部控制制度,规范待处理财产损益的核算与处理流程。 (2)加强与相关部门的沟通与协调:企业应加强与财务、审计、税务等部门的沟通与协调,确保待处理财产损益的挂账符合相关法规和政策要求。 (3)定期进行审计与检查:企业应定期进行审计与检查,确保待处理财产损益的挂账符合规范,并及时进行调整和处理。

国际时事新闻中的待处理财产损益问题

在国际时事中,待处理财产损益问题常常与企业的并购、重组、资产评估等事件相关联,在企业并购过程中,由于资产评估和价值调整等原因,可能会产生大量的待处理财产损益,这些待处理财产损益的处理方式和时间安排对于企业的财务报表和投资者决策都具有重要影响,企业在进行并购、重组等重大事件时,应充分考虑待处理财产损益的处理问题,并遵循相关的会计准则和法规要求。

待处理财产损益是财务管理中的重要概念,其核算与处理对于企业的财务报表和财务管理具有重要意义,在实务操作中,待处理财产损益可以挂账,但必须符合相关的会计准则和法规要求,并遵循一定的规范和程序,企业应建立完善的内部控制制度,加强与相关部门的沟通与协调,定期进行审计与检查,确保待处理财产损益的挂账合理、合规、有效,企业在进行重大事件如并购、重组时,应充分考虑待处理财产损益的处理问题,以保护投资者的利益和企业的健康发展。

鲁ICP备15010358号-5

鲁ICP备15010358号-5