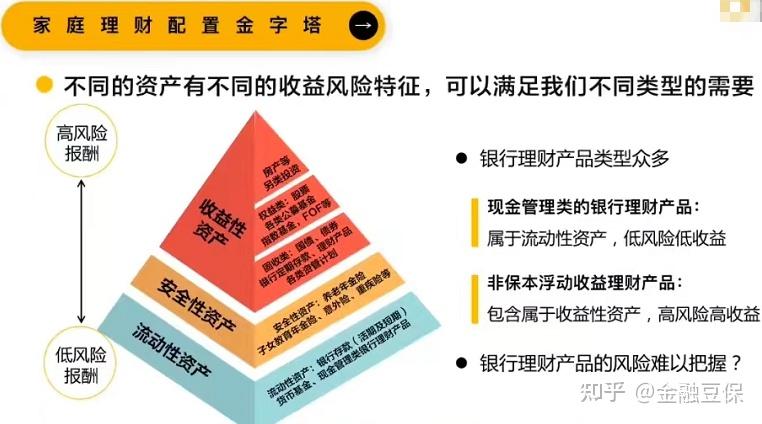

在当今社会,理财已成为人们生活中不可或缺的一部分,无论是储蓄、投资还是其他理财方法,都伴随着一定的风险,本文将详细探讨各种理财方法的风险,并分析如何有效应对这些风险。

理财方法的风险分析

- 储蓄风险

储蓄是理财的基础,但并非无风险,储蓄的风险主要来自于通货膨胀,在通货膨胀的环境下,存款的实际购买力会逐渐下降,即所谓的“钱不值钱”,储蓄的收益较低,无法抵御高风险投资可能带来的高收益诱惑。

- 投资风险

投资是理财的重要手段,但投资本身就意味着风险,股票、债券、基金、房地产等投资方式都存在市场风险、信用风险、流动性风险等,市场风险主要指因市场波动导致的投资损失;信用风险则是因债务人违约造成的损失;流动性风险则是因市场不活跃导致的难以在需要时以合理价格卖出投资产品。

- 互联网金融风险

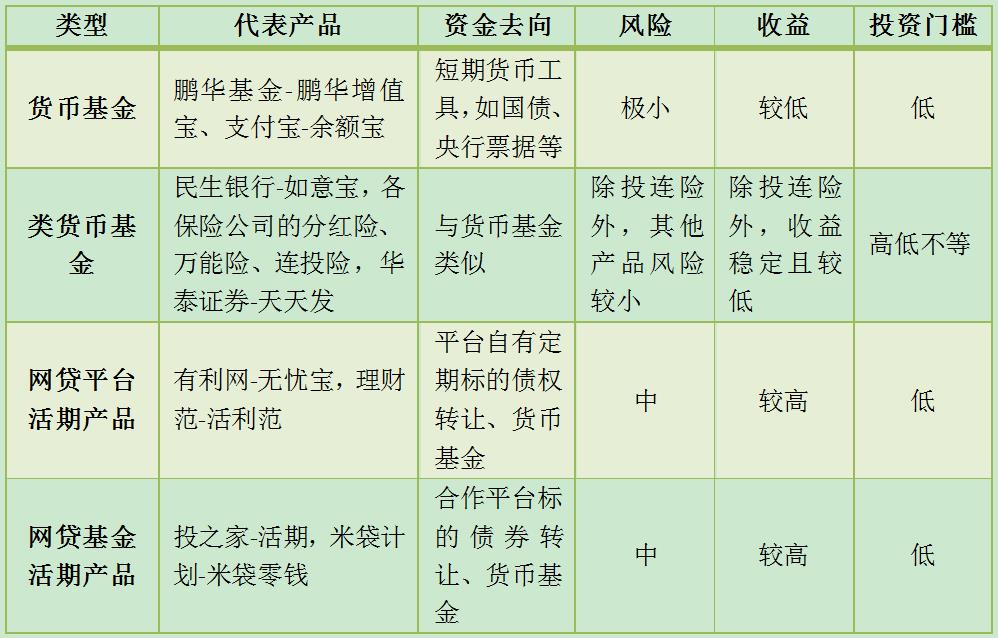

随着互联网金融的兴起,P2P网贷、虚拟货币、网络保险等新型理财方式逐渐走进人们的视野,这些新型理财方式虽然带来了便利和高收益,但也存在较大的风险,P2P平台跑路、虚拟货币价格波动大、网络保险欺诈等问题时有发生。

- 其他理财风险

除了上述风险外,理财过程中还可能存在操作风险、政策风险等,操作风险主要指因投资者操作不当导致的损失;政策风险则是因政策变化导致的投资损失,某些理财产品的收益率在政策调整后大幅下降,给投资者带来损失。

应对理财风险的策略

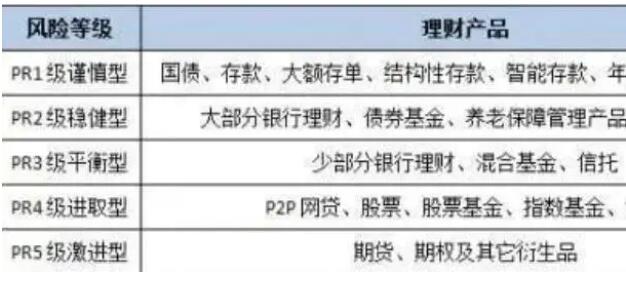

- 了解并评估风险

在理财过程中,首先要了解各种理财方法的风险,并对自己的风险承受能力进行评估,只有了解风险,才能做出合理的投资决策。

- 分散投资

分散投资是降低风险的有效手段,通过将资金投入不同的资产类别、不同的行业、不同的地区等,可以降低单一资产或单一市场的风险。

- 定期评估与调整

定期评估投资组合的表现,根据市场环境和个人需求进行调整,在市场波动较大时,可以适当调整资产配置,降低风险。

- 学习与提升

不断学习理财知识,提升自己的理财能力,只有掌握了足够的理财知识,才能更好地应对各种风险。

- 选择正规平台与机构

在选择投资渠道和产品时,要选择正规的平台和机构,避免陷入非法集资、庞氏骗局等陷阱。

案例分析

以近年来频繁出现的P2P网贷平台为例,许多投资者因选择不正规的平台而遭受损失,某些平台以高收益为诱饵,吸引投资者投入大量资金,最终因运营不善或跑路导致投资者损失惨重,这一案例告诉我们,在选择投资渠道和产品时,一定要选择正规的平台和机构,避免陷入风险。

理财方法虽然多种多样,但都存在一定的风险,只有了解并评估风险,采取有效的应对策略,才能实现理财的目标,在未来的理财过程中,我们要不断学习、提升自己的理财能力,选择合适的理财方法和产品,实现财富的稳健增长,我们也要关注市场动态和政策变化,及时调整投资策略,降低风险,我们才能在理财的道路上走得更远、更稳。

鲁ICP备15010358号-5

鲁ICP备15010358号-5