随着社会经济的发展和家庭财富的增加,现代家庭对于理财的需求和方式也在不断变化,本文将详细探讨现代家庭有哪些理财方式,并参考各大国际时事新闻,分析不同理财方式的优劣及适用场景。

现代家庭理财方式概述

储蓄存款

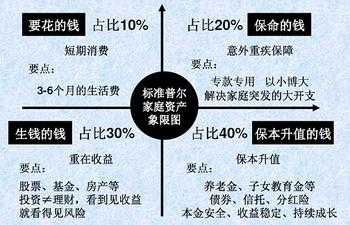

储蓄存款是家庭理财的基础方式,具有风险低、操作简便的特点,通过将闲置资金存入银行,可以获得一定的利息收入,随着利率市场化的推进,储蓄存款的收益逐渐降低,但其安全性与稳定性仍是其他投资方式无法比拟的。

股票投资

股票投资是现代家庭常见的理财方式之一,通过购买股票,家庭可以分享公司成长的红利,股票市场波动较大,需要投资者具备一定的市场洞察力和风险承受能力。

基金投资

基金投资是一种集合投资方式,通过购买基金份额,投资者可以分享基金经理的专业管理,降低投资风险,基金种类繁多,包括股票型基金、债券型基金、混合型基金等,适合不同风险承受能力的家庭。

互联网金融产品

互联网金融产品的兴起为现代家庭提供了更多理财选择,余额宝等货币市场基金具有高流动性、低风险的特点,为家庭提供了便捷的理财途径。

房地产投资

房地产投资是长期稳定的投资方式,通过购买房产可以获得租金收入和房产增值的收益,房地产投资需要较大的资金投入,且流动性相对较差。

保险规划

保险规划是家庭理财的重要组成部分,通过购买保险产品可以为家庭提供风险保障,包括人寿保险、健康保险、财产保险等,可以根据家庭需求进行选择。

现代家庭理财方式的详细分析

储蓄存款与互联网金融产品

储蓄存款和互联网金融产品是相对较为安全的理财方式,适合风险承受能力较低的家庭,随着利率市场化的推进,储蓄存款的收益逐渐降低,而互联网金融产品则提供了更高的收益,投资者在选择互联网金融产品时,应注意产品的安全性、流动性和收益性之间的平衡。

股票投资与基金投资

股票投资和基金投资适合具有一定市场洞察力和风险承受能力的家庭,股票市场波动较大,需要投资者关注市场动态,而基金投资则可以通过分享基金经理的专业管理来降低风险,在股票和基金的选择上,投资者应根据自身的风险承受能力和投资目标进行选择。

-

房地产投资与其他投资方式相比,房地产投资具有长期稳定的收益特点,房地产市场的波动性也较大,需要投资者具备较高的资金实力和长期投资的决心,房地产投资的流动性相对较差,需要在购买前充分考虑自身的资金需求和流动性需求。

-

保险规划的重要性

保险规划是家庭理财不可或缺的一部分,通过购买保险产品,可以为家庭提供风险保障,降低意外事件对家庭财务的影响,在选择保险产品时,投资者应根据自身的需求和风险承受能力进行选择,确保保险规划的合理性和有效性。

现代家庭的理财方式多种多样,包括储蓄存款、股票投资、基金投资、互联网金融产品、房地产投资和保险规划等,不同的理财方式具有不同的特点和适用场景,投资者应根据自身的风险承受能力、投资目标和资金需求进行选择,投资者还应注意分散投资、控制风险、保持理性投资的心态,以实现家庭的财富增值和保值,在未来的发展中,随着科技的不断进步和市场环境的变化,现代家庭的理财方式还将不断丰富和完善,投资者应保持关注市场动态和政策变化,及时调整投资策略和规划家庭财务布局以适应不断变化的市场环境。

鲁ICP备15010358号-5

鲁ICP备15010358号-5